Renteontwikkeling - geldmarkt en kapitaalmarkt

Vanuit het perspectief van een bank is het aanbieden van deposito's en andere spaarrekeningen een manier om geld uit de markt te halen. Vaak wordt dit geld door de bank gebruikt om leningen te verstrekken. De hoogte van de geboden en de te betalen rente is afhankelijk van de hoogte van de inflatie - klik hier voor een overzicht van de actuele inflatiecijfers - de mate waarin de uitlenende partij risico loopt en een eventuele vergoeding voor de te leveren diensten. De marge van de bank bestaat uit het verschil tussen de vergoeding die de bank vraagt over het uitgeleende geld en de vergoeding die de bank aanbiedt op de spaarrekeningen. Voor een overzicht van de rente op deposito spaarrekeningen, zie hoogste spaarrente deposito sparen. Het aanbieden van (spaar)producten is echter niet de enige wijze waarop een bank aan geld kan komen. Banken kunnen bijvoorbeeld ook obligaties uitbrengen of geld lenen van andere banken. De ontwikkeling van de rentestanden op deposito's kan daarom niet los gezien worden van de ontwikkeling van de rentestanden van de alternatieven. We zullen hieronder ingaan op de ontwikkeling van de korte rente (geldmarktrente) en de lange rente (kapitaalmarktrente).

Geldmarktrente en Euribor

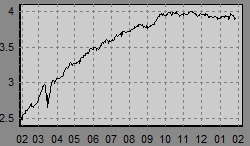

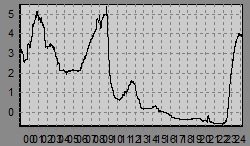

De geldmarktrente is de korte rente (looptijd tot 2 jaar). Om de ontwikkeling van de geldmarktrente te volgen, wordt vaak naar de Euribor tarieven gekeken. Euribor is de rente waartegen een groot aantal Europese banken kortlopende leningen aan elkaar verstrekt. Euribor is dus eigenlijk een soort interbancaire inkoopprijs van kortlopende leningen. Om de ontwikkeling van de deposito rente tarieven van kortlopende deposito's te kunnen volgen, is het interessant om de ontwikkeling van de Euribor rente te volgen. Aan de rechterkant van de pagina vindt u een tabel met de actuele Euribor tarieven van de meest bekeken Euribor looptijden. Hieronder ziet u 2 grafieken waarin de historische ontwikkeling van Euribor weergegeven wordt (de 3 maands Euribor). De rentebewegingen die u in deze grafieken ziet, komen goed overheen met de bewegingen die de spaarrente en deposito rente in het verleden gemaakt hebben.3 maands euribor - laatste jaar | 3 maands euribor - volledige looptijd |

|

|

Klik hier voor meer informatie over Euribor. Waar de Euribor rente het rentetarief is waartegen Europese banken elkaar geld uitlenen in Euros, is LIBOR de tegenhanger voor banken op de Londense geldmarkt. De looptijden van de Euribor en LIBOR leningen komen overeen. Het grootste verschil zit hem in het feit dat LIBOR leningen in 10 verschillende valuta gesloten worden. Voor meer informatie over LIBOR, klik hier.

Kapitaalmarktrente

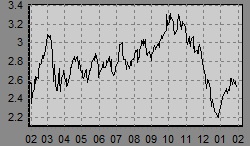

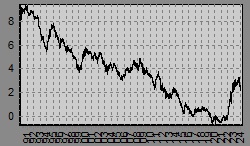

De kapitaalmarktrente is de lange rente (looptijd vanaf 2 jaar). Omdat er geen interbancaire langlopende rente bestaat, wordt bij het beoordelen van de ontwikkeling van de kapitaalmarktrente vaak naar de tarieven op staatsleningen gekeken. Het risicoprofiel van de Nederlandse staat en banken is zeker niet gelijk, maar op de lange termijn komen de bewegingen van staatsleningen redelijk overheen met de bewegingen op de markt van langlopende spaardeposito's. Onder deze tekst vindt u 2 grafieken met de historische data van de 10 jaars staatsrente (Nederlandse staat). Deze grafieken geven een beeld van de historische renteontwikkeling op de kapitaalmarkt.10 jaars staatsrente - laatste jaar | 10 jaars staatsrente - volledige looptijd |

|

|